前言

以人為核心 打造社群企業以提升競爭力

手機、平板等行動裝置的風行,在歐美企業吹起一股讓員工自帶設備上班的BYOD(Bring Your Own Device)風潮。企業員工使用社群工具來進行工作連繫已經甚為普遍,而為了因應這股趨勢,完整的企業社群架構將有助於企業從個人、群組乃至於公司都可獲得效率提升,不僅可以增加員工凝聚力與團隊協同合作的效率,還可以串聯組織與組織之間的合作,進而提升企業創新與反應的靈敏度。

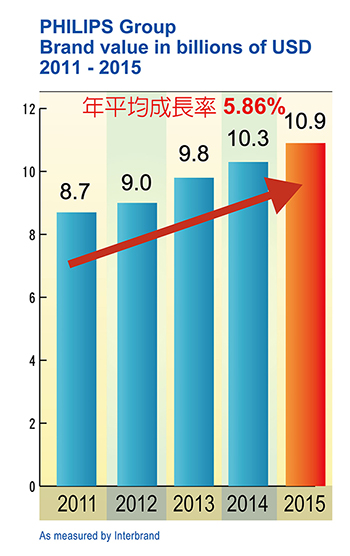

經營社群媒體是現代企業或品牌必須投資的行銷管道。Philip依據各外部社群平台的特性操作B2B及B2C的社群經營,同時將inside的企業創意能量以社群做結合連結外部的行銷社群規模式行銷策略,此模式相當少見也值得B2B企業參考。此舉提升飛利浦的品牌價值,在Interbrand全球百大品牌調查中, 2015年已達109.3億美元,名列全球47名。每年的品牌價值也以的6.86%的成長速度增加中,如下表所示。下文會以飛利浦為主要研究對象,探討其外部與內部的社群操作成效。

表一 飛利浦品牌價值圖表

公司簡介

飛利浦

圖一 飛利浦形象圖

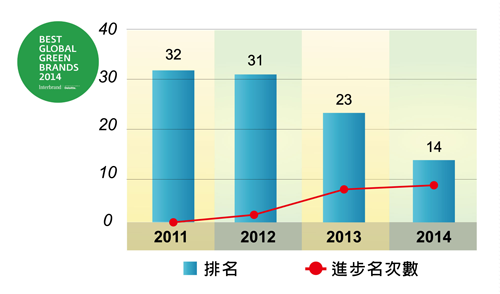

飛利浦2002年調查發現,不管飛利浦事業部多麼繁雜,顧客的反應皆認為:科技很好,但不夠簡單。CEO(Gerard Kleisterlee)即推動簡化組織、簡化SOP、簡化產品使用,達到sense and simplicity。飛利浦的價值為以大眾意識為出發點,以最精簡的設計滿足人類需求並製造福祉。近年積極投資綠能環保技術產品回收服務,為健康舒適的世界作出貢獻。近年由勤業眾信所監督的interbrand綠能品牌排名中,Philips的排名逐年遞增,如下表所示。

表二 飛利浦綠色品牌價值

提到飛利浦,大家都會想這是家很大、很知名的公司。然而也正因為規模太大,在1990年代初期幾乎陷入了破產的危機。當時飛利浦有四十萬名員工、五百家子公司、三十個產品部門,若以過去企業成長模式來看,飛利浦的成長幾乎已到了極限;然而正因為規模過大,各子公司和產品線之間缺乏整合及一致的行銷策略,使得飛利浦的市場占有率和利潤不斷下降,幾乎瀕臨破產邊緣。因此在1990年代中期,飛利浦開始一連串的改革。

首先是大幅度的組織精簡,從原先四十萬員工縮減到十五萬人,子公司和產品部門也分別精簡至七十家和五個。 其次,重新檢視了飛利浦的整體策略。過去飛利浦是以消費性電子為主力,但是我們已體會到,在眾多競爭者爭奪市場之下,消費性電子已是成長緩慢的產業。也注意到醫療診斷儀器的市場規模正在快速擴張;於是自2005年~2007年共買下了五家醫療器材公司,並投資近70億美元在這個產業。目前飛利浦已經是世界前三大的醫療器材供應商,並有20%的利潤來自新的事業部門。

表三 業務概況圖

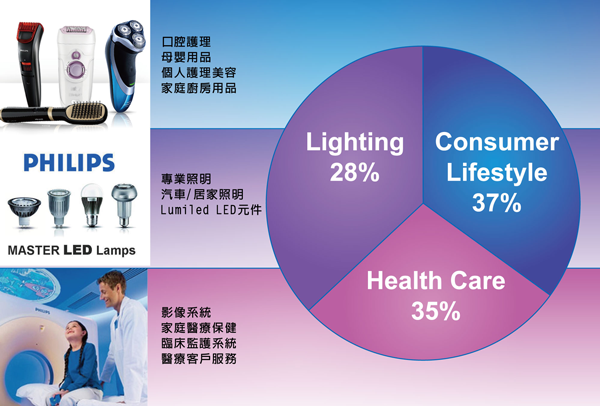

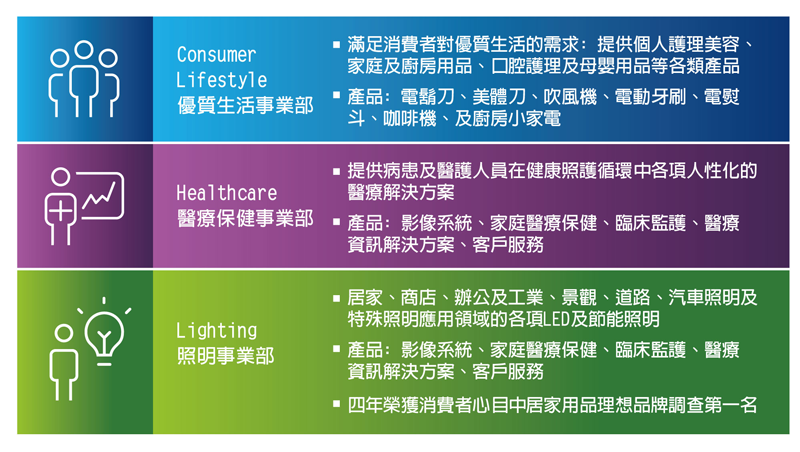

飛利浦專注於三大核心事業─醫療保健(Healthcare)、照明(Lighting)、及優質生活(Consumer Lifestyle)三大事業領域,以市場行行銷為導向並強化品牌與客戶至上的經營模式,同時致力於研發高生活品質的創新產品,在心臟照護、重症醫療、居家照護、節能照明方案、創新照明應用、及男性刮鬍和修容、口腔保健領域皆居領導地位,建立「健康舒適,優質生活」(Health & Well-being) 領域的領導公司,期望未來十年可以改善3億人的生活福祉。

飛利浦的集團定位也已由「消費性電子公司」轉為「Healthcare」「Lifestyle」「Technology」鐵三角為核心的企業。以下將分別對三大核心事業做介紹。

組織分工概況

表四 業務組織結構圖

最後一項改革,則是飛利浦由過去「研發─生產」導向,轉變為重視行銷及研發的企業型態。這導因於過去幾年的一連串改革後,飛利浦的組織精簡了、產品整合性高了,同時也展開了一系列全球同步的行銷計畫,核心價值是「有感覺的科技、簡單的科技」(Sense and Simplicity)。未來,這兩項價值將是飛利浦所有產品設計、廣告和促銷活動的中心。

2007年臉書等社群平台開始盛行,飛利浦意識到即使是B2B產業也不能落後腳步且現今大家花許多時間在網路上,於是飛利浦巧妙且正確的運用這個資訊,為自家品牌打響知名度及創造更高的銷售成績。飛利浦想出了一個能夠接觸這個數位世代的有趣方法: 給數位世代一個難忘的社群參與感及酷炫線上影音體驗!以下藉由觀察飛利浦在各大社群平台的內容行銷針對不同族群做歸納與成效的分析。

外部社群平台經營績效

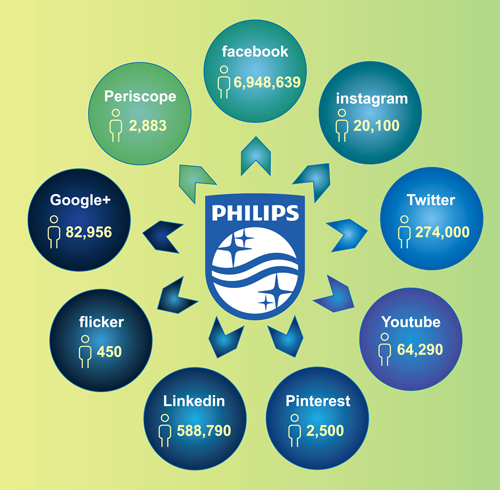

圖二 外部社群平台經營成果-粉絲人數 (計算日2016.1.30)

飛利浦目前共操作9個社群平台,各粉絲人數如圖二所示。依據不同平台的特質雖然粉絲人數的多寡略有差異,但在各大社群都以高密度的經營模式,增加追蹤者的黏著度及關注程度,透過漸進式的分群內容行銷是其目標客群成為飛利浦之潛在顧客。

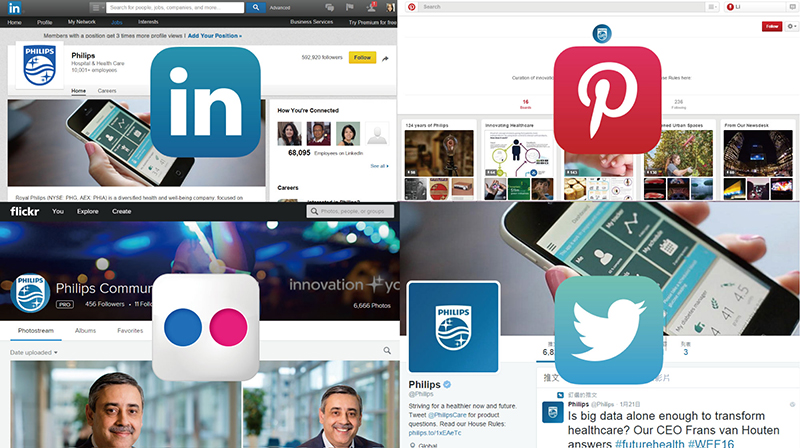

圖三 飛利浦 八大社群平台分類圖

由圖三,我將飛利浦的前八大社群平台依據其傳達的目標對象(B2B及B2C)做區隔及內容分析。以B2B而言,LinkedIn, Twitter, Pinterest及Flickr所傳達的內容主旨以企業形象及專業儀器的展示及相關資訊為主。其中較為特別的是,twitter有時會放上CEO的談話等影音內容,近距離地與目標族群接觸,提升品牌的親切感及觸及率。飛利浦主要操作的8個社群平台當中,其中以企業形象作為宣傳主軸的社群即有3個;而產品及商展一類訊息則占了4個社群平台,其中又以醫療儀器為大宗。

以B2C而言,主要的傳播平台以影音式的YouTube, Facebook, Instagram及Google+為主。內容行銷部分則以優質生活為主軸,將產品訊息及品牌形象做自然不矯作的結合,提升消費者好感度,進而促使消費者落入消費者購買旅程,進行消費。

圖四B2B導向的社群平台頁面

Twitter: 以健康生活為主軸

分享醫療保健資訊及有關健康生活議題等貼文,讓相關專業人士更了解品牌的願景及目前的醫療趨勢。

分享醫療保健資訊及有關健康生活議題等貼文,讓相關專業人士更了解品牌的願景及目前的醫療趨勢。

LinkedIn : 專業性的企業公開訊息、CEO談話及醫療專題

醫生等專業人士及商務人士為其主要的溝通對象。

醫生等專業人士及商務人士為其主要的溝通對象。

Pinterest : 圖表與圖片融合的相片牆傳達訊息

分享內容有16種主題,分別圍繞在公司歷史、優質生活提案、創新研發、行銷活動宣傳等面向。其相關統計圖表製作相當精美且內容豐富,是在別的社群管道少見的內容行銷方式。

分享內容有16種主題,分別圍繞在公司歷史、優質生活提案、創新研發、行銷活動宣傳等面向。其相關統計圖表製作相當精美且內容豐富,是在別的社群管道少見的內容行銷方式。

Flickr: 商展及醫療器材圖像

此平台以視覺性的圖像陳述與目標族群溝通,以各地商展的實境影像投放出專業的品牌形象。產品的創新部分,多以醫療器材及優質生活家電為主,其中也包括新穎的高科技產品。

此平台以視覺性的圖像陳述與目標族群溝通,以各地商展的實境影像投放出專業的品牌形象。產品的創新部分,多以醫療器材及優質生活家電為主,其中也包括新穎的高科技產品。

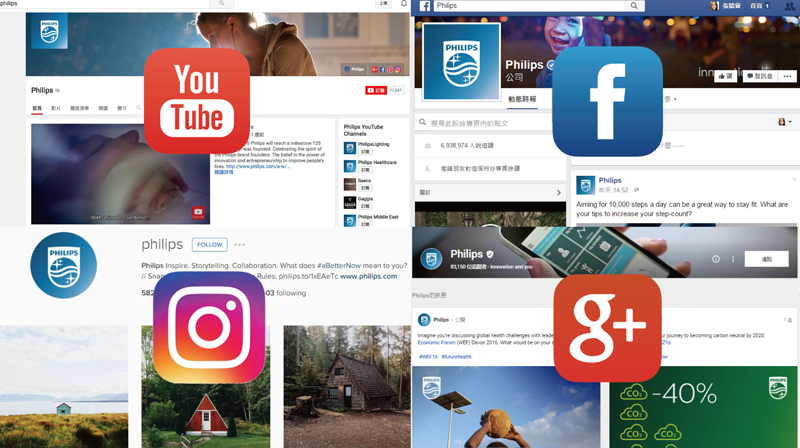

圖四 B2C導向的社群平台頁面

Youtube頻道: 產品行銷

影片內容分別有使用者實際試用分享影片及產品概念宣傳片等。目的是希望可以讓產品的曝光量經由6377則影片的串流分享達到宣傳效果。同時也有進階醫療器材,企業工作環境與文化,飛利浦電視及飛利浦創新等影片行銷。

影片內容分別有使用者實際試用分享影片及產品概念宣傳片等。目的是希望可以讓產品的曝光量經由6377則影片的串流分享達到宣傳效果。同時也有進階醫療器材,企業工作環境與文化,飛利浦電視及飛利浦創新等影片行銷。

Facebook: 消費者直接互動

貼文內容時常更新,發文速率大約維持2~3日,增加觸及率。多以與,像是健康生活相關的問候,例如:3/19為世界睡眠日,貼文內容為To celebrate World Sleep Day, check out these tips for a better night’s rest,並附上飛利浦網站內的相關內容連結。其餘則以飲食及生活態度的培養等軟性溝通的高品質圖片為主,以輕鬆的方式教導消費者如何使用飛利浦的產品達到良好的生活品質訴求。

貼文內容時常更新,發文速率大約維持2~3日,增加觸及率。多以與,像是健康生活相關的問候,例如:3/19為世界睡眠日,貼文內容為To celebrate World Sleep Day, check out these tips for a better night’s rest,並附上飛利浦網站內的相關內容連結。其餘則以飲食及生活態度的培養等軟性溝通的高品質圖片為主,以輕鬆的方式教導消費者如何使用飛利浦的產品達到良好的生活品質訴求。

Instagram: 健康生活的品牌形象

相片內容多為大自然的風景照及居家建築等。文字內容也少有提及產品訊息,可以讓消費者在沒有任何宣傳意象的照片中無意地為飛利浦烙下深刻的品牌定位。

相片內容多為大自然的風景照及居家建築等。文字內容也少有提及產品訊息,可以讓消費者在沒有任何宣傳意象的照片中無意地為飛利浦烙下深刻的品牌定位。

Google+: 消費者互動及產品訊息

貼文內容除了重要節日與消費者的問候以外,還包含了產品訊息等宣導性貼文。但考慮到該社群的用戶較多為專業用戶,所以也有少數的醫療器材產品訊息的露出。

貼文內容除了重要節日與消費者的問候以外,還包含了產品訊息等宣導性貼文。但考慮到該社群的用戶較多為專業用戶,所以也有少數的醫療器材產品訊息的露出。

外部社群的O2O(online to offline)行銷案例

現今,只做線上的社群行銷已經無法在消費者心中埋下深刻的品牌印象了。結合實體的線下活動才能真正觸及到需求面,進而使品牌形象及企業名譽大幅提升。

以飛利浦近年來在國際上所做的成功行銷案例為例,不僅為企業帶來更多收益同時也為當地帶來不少的觀光效益。以下將藉由圖表及文字說明加以分析介紹。

表五 線上線下整合策略圖

案例A: 2014 Mumbai In A New Light Activity

圖六 Mumbai In A New Light Activity 活動宣傳圖

表六 組織合作圖

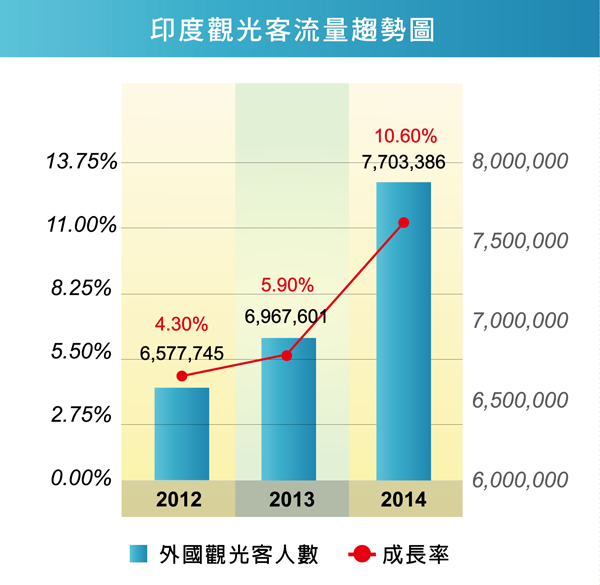

2014年飛利浦印度分公司和和當地的旅遊發展公司(Maharashtra Tourism Development Corporation)合作,結合印度國慶日的慶祝活動,由Philips打造孟買的標誌性的100年歷史建築「印度門」的炫彩照明,燈光秀的色彩高達1600萬色,不僅打亮了印度的夜晚,更象徵著照亮印度的未來。此活動為八天的慶祝活動,國慶日當晚的長達半小時的燈光秀吸引了眾人的目光,進而推廣飛利浦的彩色LED燈飾技術。飛利浦利用Facebook作為活動溝通的管道,吸引遊客拍攝並分享他們與這地標的有趣圖片。不僅大大提升飛利浦的曝光量,同時增加遊客到孟買觀光的數量。

表七 印度觀光客流量趨勢圖

圖七 活動的社群匯流示意圖

Microsite

Microsite為了此活動與行銷網站設計公司(Avain Media)合作所設置社群串流網頁,以hashtag (#MumbaiInANewLight Activity)串流各社群平台的以集中曝光,串流了印度的Twitter、Youtube及 Facebook三大社群平台,如圖五。為期八天的活動中,光是國慶日當晚的貼文及影片串流量就高達了515則,其中的內容多為觀眾觀賞燈光秀的影片及當時的讚嘆之語。更創造了4600人次的瀏覽數。

不僅如此,民眾還可以在國慶日的燈光秀前上傳分享你所想像的燈光秀影片,透過社群的票選以贏得獎品。這項活動受到大家的喜愛與參與,更為此活動增添豐富性。

案例B. 2014 City Of the Light in Poland

圖八 2014 City Of the Light in Poland 活動宣傳圖

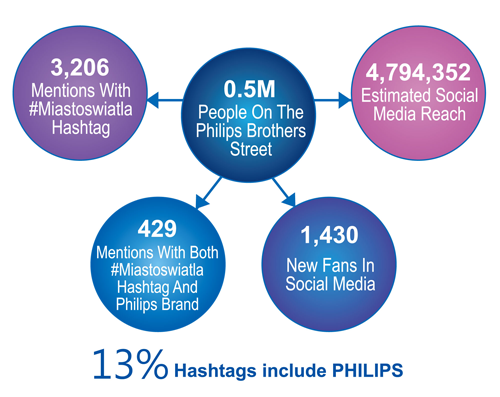

同年,飛利浦巧妙地採用社交媒體結合波蘭當地的光動力學藝術節 ,10/26~10/28為期三天的活動。在波蘭所有的街道都設置發光多媒體的2D和3D視頻投影,激光表演,藝術燈設施和建築照明。現場估計超過50萬人參與這項盛宴。社群宣傳方面,選擇與Socialyse合作,並鼓勵與會者發布活動參與內容同時加hashtag( #cityoflight),再通過社交媒體監測收集及現場報導顯示在一個特殊的hashboard上呈現於平台上,與在印度的活動模式有異曲同工之妙。

社群平台成效分析

圖九 社群平台成效分析圖

其網路社群活動吸引近500萬的網路流量。不僅為波利浦波蘭的臉書粉絲頁增加1430位新追蹤者,更在3000則#cityoflight的貼文中,13%的hashtag還包括飛利浦照明,可見宣傳效果之顯著。再次證明線上線下結合的社群活動確實為公司創造許多利益,不僅是品牌形象,更加深品牌在地化,深耕各城市。

線下活動成效: 波蘭之外國觀光客造訪率成長

圖七 社群平台成效分析圖

結論

飛利浦為融合B2B及B2C雙重特質的企業,但他懂得如何在網路世界和消費者溝通,適時地透過數位內容行銷為消費者創造需求,進而演化成生意,提高營收。雖然內部組織各自獨立運作,但是社群行銷的操作經由上半部的分析可以得知,還是以整體企業的框架去思考如何行銷,而非各自獨立,忽略整體性。

飛利浦企業內部社群平台分析

統計至2016年2月,飛利浦全球有111家分公司分佈在25個不同的國家,且銷售通路的通路商更遍佈了100個國家,超過114,689位員工。其中企業的員工分布,歐洲,中東及非洲區域佔36.5%,其次為亞洲地區的35.3%,及北美地區的25.5%。

2010年初,飛利浦意識到組織結構孤立性的嚴重性,與其三大業務之間的協作機會有限,更別說是在不同的地理區域的分公司之間的合作。面對愈來愈強的跨組織合作的工作環境,公司成立全球內部溝通辦公室尋求一個跨組織溝通的協作平台。如此龐大的企業組織體,如何凝聚各國的人才及資源為組織管理上重要的一環。於是,飛利浦於當年底啟用了企業內部社交平臺,讓世界各地的員工能彼此聯繫和交流知識。同一單位但不同國家的員工可以彼此在一個共同的群組內交換訊息並互相成長,不同層級的同仁也可以互相學習交流,讓組織更加扁平化。

表九 飛利浦企業內部平台價值循環圖

企業內部平台的Blue Giant

與SocialCast合作的公開API為基礎建造了企業協同作業平臺,並結合多元的視訊分享平台(Bluetube)及Microsoft 的SharePoint功能。同時還為了方便員工於移動裝置上使用,開發了具身分認證功能的APP。

圖十 Bluetube 畫面示意圖

以下為平台其他功能介紹:

表十 企業內部平台功能架構圖

1.Internal helpdesks: 為內部客服的平台,其中包含IT及各單位的問答集和知識庫,而且還能透過此平台聯絡其他單位解決問題,比起電話及電子郵件的方式更有效率。

圖十一 Internal helpdesks畫面

2.CFO Town Hall Q&A sessions: 網站上會公布會議的排程,員工可以於該時間在線上向CFO發問。這是一個集中大家意見的好方法。

3.員工產品反饋社群: 以員工為主體代替外部消費者,對公司自身產品做反饋及建議。舉例來說,飛利浦自行生產自行車燈,便成立有用自家產品的員工社群。他們自然會監督的比生產線上的測試組還嚴格,因為他們會購買此產品自用。他們甚至常常會希望產品更好,提出很多想法及建議。這讓飛利浦省下不少研究及蒐集問題的時間與金錢。

平台成效

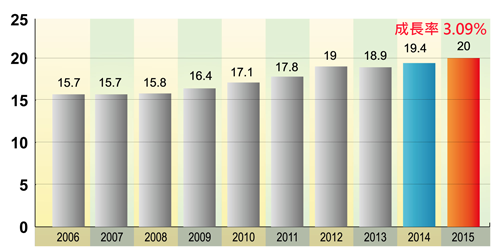

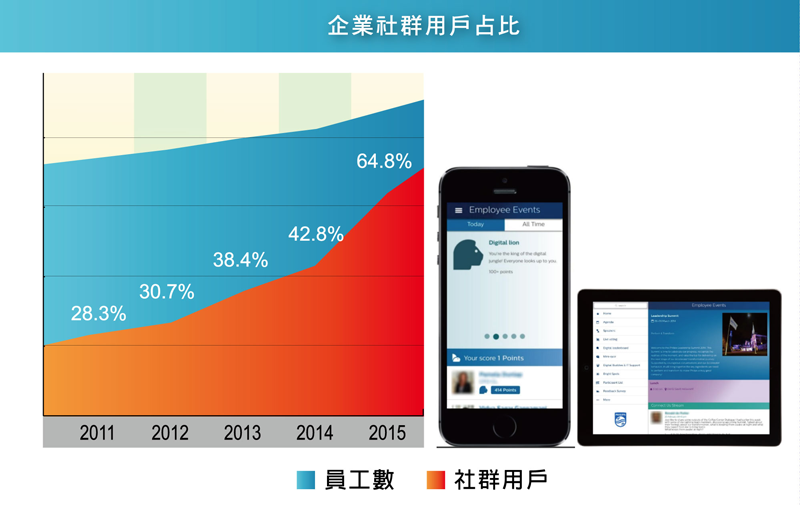

表十一 企業社群用戶比走勢圖

由此圖表可知,公司社群用戶的比例不斷在增加,從2010年平台剛推出時員工使用率從12.48%成長到2015年的64.84%。由於此社群平台的參與非強制性質,會依據員工自身的需求使用之。從2014到2015的使用者成長率更是高達了34%,員工對公司內部平台的重視度日益增加,更能凸顯社群平台以人為主體的特性。

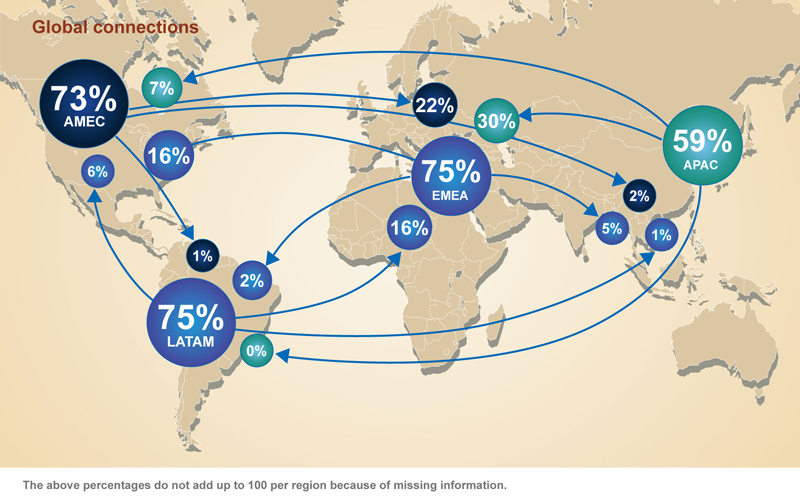

圖十二 平台的跨國聯繫比率圖

由圖可知,跨國的聯繫比率大為增加。其中以EMEA( Europe, the Middle East and Africa)、北美及拉丁美洲的聯繫最為緊密,使用比率為74%最高。其次才是環太平洋地區的59%。

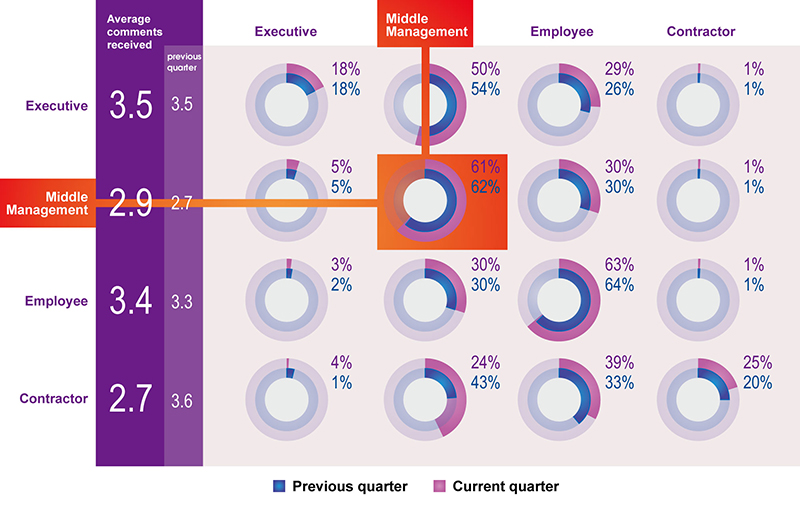

表十 跨層級溝通比例圖

不同層級的員工間的交流因為平台的建立而互動更頻繁,40%平台上的平台回應源自於不同職階的員工,從上圖中可看到以中階主管及一般員工的跨層級溝通比率為最平凡,橫跨的層級也最廣,有助於組織結構的扁平化。一家企業的中堅幹部為公司最重要的生力軍,需要執行大量的環節溝通。而根據統計顯示,25%的回應均來自跨域同仁,一個疑問可以從不同視角得到不同的解決方式,是一般企業較為無法凝聚的跨領域解決方案。同仁在平台上所張貼的疑問其中90%可以在24小時內獲得適當的解答並結案,此項改變可以為員工的做事效率大為提升,為公司省下不少因跨層級溝通的業務流程時間。

結語

飛利浦能繼續維持百年企業的氣勢,其在紐約交易所上市的股票市值從2012年的低點12.47元一直呈現穩定的上漲趨勢來到2016年一股25美元。除了能順應時勢結合當今最紅的社群平台作為行銷管道,更搭建了內部的企業社群平台作為組織管理的主要工具,將企業的行銷力與管理能力由內而外聚合宛如一體,一致將公司推向顛峰。

飛利浦懂得個社群平台的定位及操作手法,讓各平台的使用者都能清楚接收到飛利浦所要傳達的訊息。從飛利浦2015的年報分析各事業體的稅前淨利來看,醫療保健事業體較前期成長了66%; 優質生活事業體較前期成長17%;照明事業體則較前期成長了103%,可見相關照明在線上線下的曝光對於營收的轉換率頗為可觀。飛利浦溝通模式的變革,成功引入商業績效,回饋市場與股東。

本篇節錄自:Bpaper品牌好報